热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

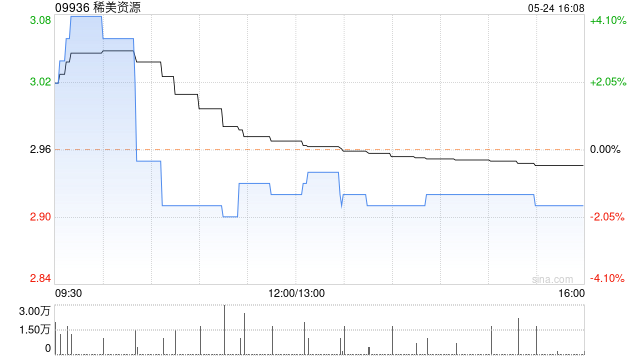

国海证券发布研报称,预计稀美资源(09936)2026-2028年营收分别为30.13、37.53、48.40亿元,同比增长34%、25%、29%;归母净利润分别为3.53、4.52、5.87亿元,同比增长106%、28%、30%,对应PE分别为12.13/9.47/7.30X。考虑到公司钽价中枢维持高位、盈利结构持续改善、海外市场盈利潜力充足,公司整体利润具备较强向上弹性,首次覆盖,给予“买入”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

贵丰配资提示:文章来自网络,不代表本站观点。